給与所得控除の上限額アップについて

会社員の給与には、一定の控除額が認められていることはご存知ですよね。

給与所得控除とは、会社員の所得税や住民税を計算するときに、給与収入から差し引くことができる控除分です。

税制改正により平成25年度以降、給与所得控除で利用する給与年収(源泉徴収票の支払金額)のランクが年度を経て上限額がアップします。

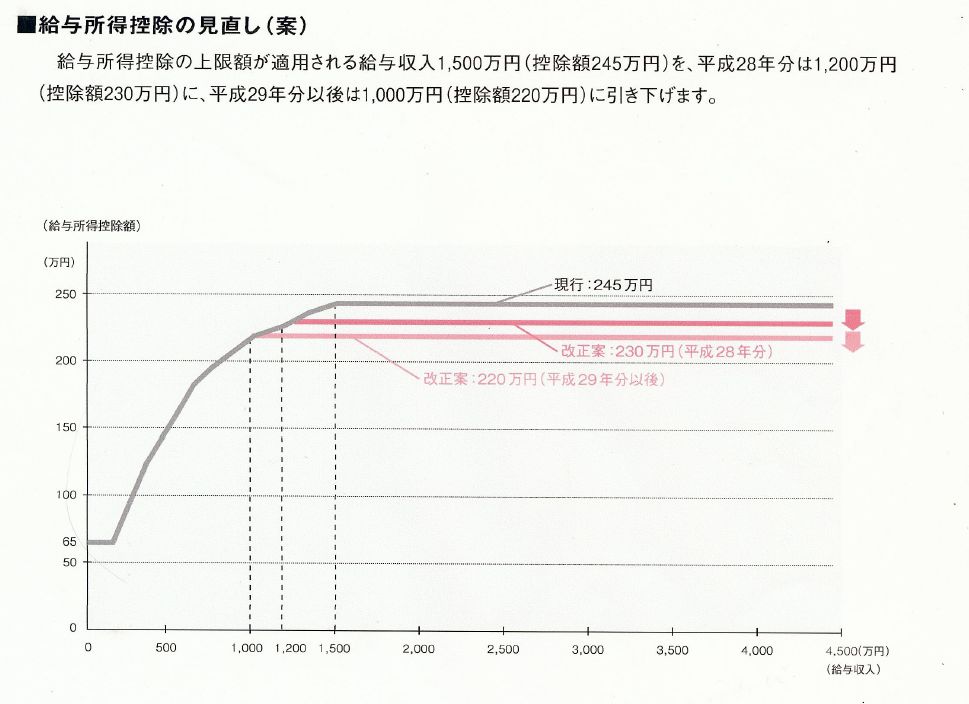

平成25年度から給与収入1,500万円(控除額245万円)に改正されましたが、

その後も平成28年度は1,200万円(控除額230万円)、平成29年度は1,000万円(控除額220万円)に引き下げられます。

★従来の給与所得控除

| 給与年収 | 給与所得の控除額 |

| 180万円以下 | 給与年収×40% |

| 180万円超~360万円以下 | 給与年収×30%+18万円 |

| 360万円超~660万円以下 | 給与年収×20%+54万円 |

| 660万円超~1,000万円以下 | 給与年収×10%+120万円 |

| 1,000万円超~ | 給与年収×5%+170万円 |

(65万円未満のときは65万円)

★平成25年度の給与所得控除額

| 給与年収 | 給与所得の控除額 |

| 180万円以下 | 給与年収×40% |

| 180万円超~360万円以下 | 給与年収×30%+18万円 |

| 360万円超~660万円以下 | 給与年収×20%+54万円 |

| 660万円超~1,000万円以下 | 給与年収×10%+120万円 |

| 1,000万円~1,500万円以下 | 給与年収×5%+170万円 |

| 1,500万円超~ | 245万円(上限) |

(65万円未満のときは65万円)

それ以降については、以下の資料を参照してください。

(クリックして、拡大してください。)

(出典 財務省)